{kind=link}

Le compte de résultat constitue l’un des documents les plus importants de la liasse fiscale. Véritable indicateur de performance, il permet de mesurer la rentabilité d’une entreprise en recensant l’ensemble des produits et des charges enregistrés au cours d’un exercice comptable. Que l’entreprise relève du régime réel normal ou du régime réel simplifié, le compte de résultat sert à déterminer le résultat comptable puis le résultat fiscal qui sera soumis à l’impôt.

Comprendre sa structure, savoir remplir les tableaux 2052, 2053 ou 2033-B et éviter les erreurs les plus fréquentes est essentiel pour sécuriser sa déclaration fiscale et analyser efficacement la santé financière de l’entreprise.

Sommaire

Qu’est-ce que le compte de résultat dans la liasse fiscale ?

Le compte de résultat constitue l’un des documents les plus importants de la liasse fiscale. Il présente l’ensemble des produits et des charges enregistrés par l’entreprise durant un exercice comptable afin de déterminer le bénéfice ou la perte.

Contrairement au bilan qui représente une photographie du patrimoine de l’entreprise à une date donnée, le compte de résultat retrace l’activité sur toute la durée de l’exercice.

Dans la liasse fiscale française, le compte de résultat apparaît principalement :

- dans le tableau 2052-SD ;

- dans le tableau 2053-SD ;

- dans le tableau 2033-B-SD pour le régime simplifié.

Les entreprises relevant du régime réel normal utilisent les formulaires 2052 et 2053 tandis que les entreprises au régime réel simplifié utilisent le formulaire 2033-B.

Pourquoi le compte de résultat est-il indispensable ?

Le compte de résultat permet de :

- mesurer la rentabilité ;

- déterminer le résultat comptable ;

- calculer le résultat fiscal ;

- établir l’impôt sur les bénéfices ;

- analyser la performance financière ;

- préparer les déclarations fiscales.

L’administration fiscale utilise directement ces informations pour contrôler la cohérence des déclarations transmises par l’entreprise.

Où se trouve le compte de résultat dans la liasse fiscale ?

Régime réel normal

La liasse fiscale comprend notamment :

| Tableau | Désignation |

|---|---|

| 2050-SD | Bilan actif |

| 2051-SD | Bilan passif |

| 2052-SD | Compte de résultat |

| 2053-SD | Compte de résultat (suite) |

| 2058-A-SD | Détermination du résultat fiscal |

Le compte de résultat est réparti entre les tableaux 2052-SD et 2053-SD.

Régime réel simplifié

Les entreprises relevant du régime simplifié utilisent :

| Tableau | Désignation |

|---|---|

| 2033-A | Bilan simplifié |

| 2033-B | Compte de résultat simplifié |

| 2033-C | Immobilisations |

| 2033-D | Provisions |

Le compte de résultat est alors regroupé dans le tableau 2033-B.

Structure générale du compte de résultat

Le compte de résultat se compose de plusieurs catégories.

Produits d’exploitation

Ils représentent l’activité normale de l’entreprise.

Exemples :

- ventes de marchandises ;

- prestations de services ;

- production vendue ;

- subventions d’exploitation ;

- reprises sur provisions.

Charges d’exploitation

Elles regroupent les dépenses nécessaires au fonctionnement.

Exemples :

- achats ;

- loyers ;

- assurances ;

- frais de transport ;

- salaires ;

- cotisations sociales ;

- amortissements.

Résultat d’exploitation

Formule :

Résultat d’exploitation = Produits d’exploitation – Charges d’exploitation

Ce résultat mesure la performance économique réelle.

Résultat financier

Il comprend :

Produits financiers

- intérêts perçus ;

- revenus de placements ;

- escomptes obtenus.

Charges financières

- intérêts d’emprunts ;

- pertes de change ;

- frais bancaires financiers.

Résultat exceptionnel

Le tableau 2053 présente notamment les produits et charges exceptionnels.

Exemples :

- cession d’immobilisations ;

- pénalités exceptionnelles ;

- indemnités exceptionnelles ;

- subventions exceptionnelles.

Résultat net

Formule :

Résultat net = Résultat courant + Résultat exceptionnel – Impôt sur les bénéfices

Les comptes comptables concernés

Classe 7 : Produits

| Comptes | Libellés |

|---|---|

| 70 | Ventes |

| 74 | Subventions |

| 75 | Autres produits |

| 76 | Produits financiers |

| 77 | Produits exceptionnels |

Classe 6 : Charges

| Comptes | Libellés |

|---|---|

| 60 | Achats |

| 61 | Services extérieurs |

| 62 | Autres services extérieurs |

| 63 | Impôts et taxes |

| 64 | Charges de personnel |

| 65 | Autres charges |

| 66 | Charges financières |

| 67 | Charges exceptionnelles |

| 68 | Dotations |

Comprendre le tableau 2052

Le tableau 2052 correspond à la première partie du compte de résultat.

Il contient notamment :

- chiffre d’affaires ;

- production ;

- achats ;

- charges externes ;

- impôts et taxes ;

- salaires ;

- amortissements ;

- résultat d’exploitation.

Le chiffre d’affaires net est notamment reporté ligne FL.

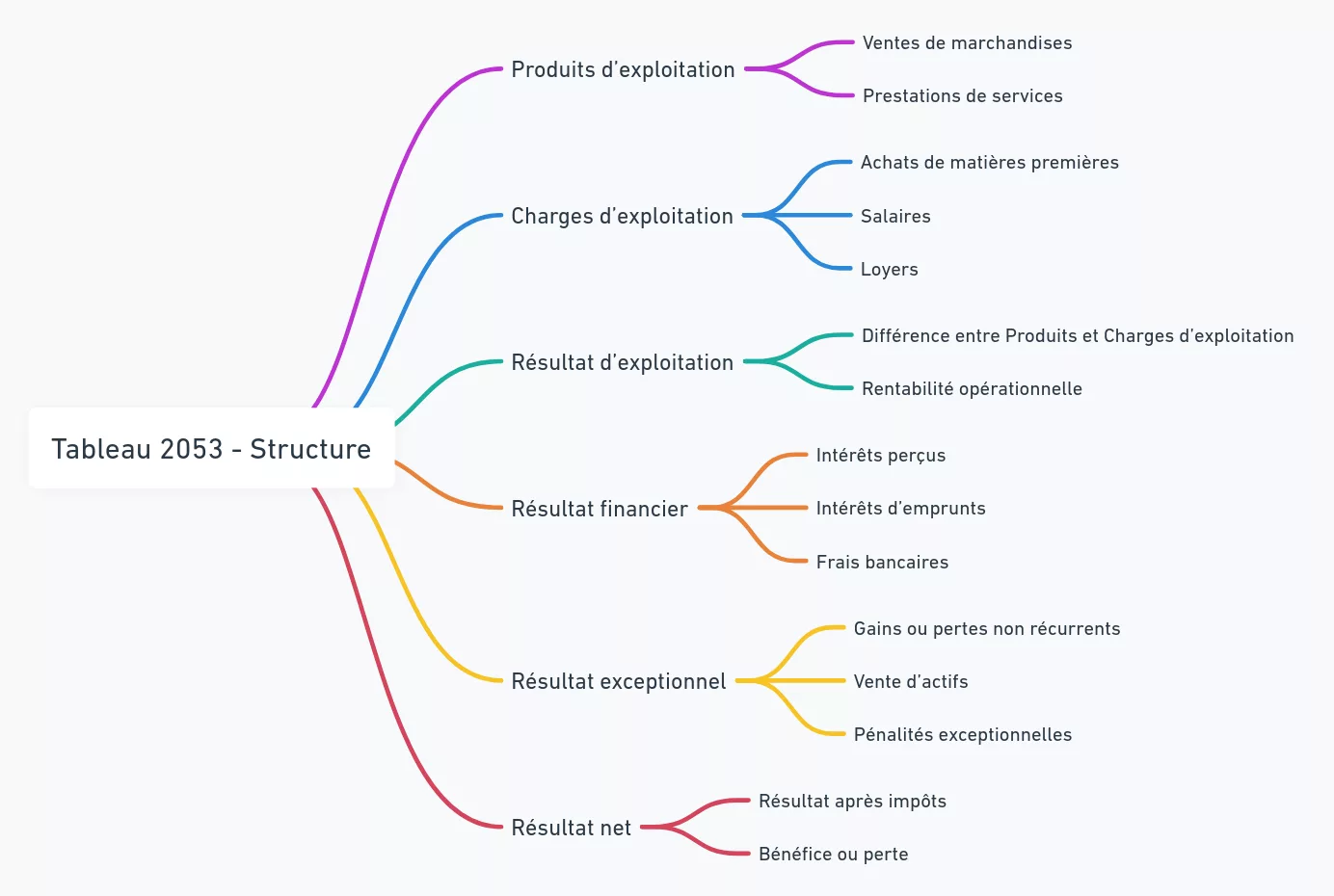

Comprendre le tableau 2053

Le tableau 2053 constitue la suite du compte de résultat.

{kind=link}

Il regroupe principalement :

- produits exceptionnels ;

- charges exceptionnelles ;

- participation des salariés ;

- impôt sur les bénéfices ;

- résultat net final.

Le résultat exceptionnel est détaillé dans cette seconde partie du compte de résultat.

Comprendre le tableau 2033-B

Le formulaire 2033-B simplifie la présentation du compte de résultat.

On y retrouve :

| Rubrique |

|---|

| Ventes |

| Production |

| Produits divers |

| Achats |

| Charges externes |

| Salaires |

| Dotations |

| Résultat |

Le BOFiP rappelle que le tableau 2033-B constitue le compte de résultat simplifié des entreprises relevant du régime réel simplifié.

Exemple complet de compte de résultat

Produits

| Poste | Montant |

|---|---|

| Chiffre d’affaires | 500 000 € |

| Subventions | 5 000 € |

| Produits financiers | 2 000 € |

| Total Produits | 507 000 € |

Charges

| Poste | Montant |

|---|---|

| Achats | 180 000 € |

| Loyers | 30 000 € |

| Salaires | 120 000 € |

| Charges sociales | 55 000 € |

| Amortissements | 15 000 € |

| Intérêts | 5 000 € |

| Total Charges | 405 000 € |

Résultat

507 000 € – 405 000 € = 102 000 €

Résultat bénéficiaire : 102 000 €

Différence entre résultat comptable et résultat fiscal

De nombreuses entreprises confondent ces deux notions.

Résultat comptable

Il est obtenu directement à partir du compte de résultat.

Résultat fiscal

Il est déterminé après :

- réintégrations fiscales ;

- déductions fiscales ;

- retraitements spécifiques.

Le résultat fiscal sert de base au calcul de l’IS ou de l’IR.

Les erreurs les plus fréquentes

Mauvaise ventilation des comptes

Une charge financière ne doit jamais être comptabilisée dans les charges d’exploitation.

Oubli des amortissements

Les dotations doivent être correctement reprises dans les tableaux fiscaux.

Écarts entre TVA et chiffre d’affaires

L’administration rapproche régulièrement :

- les déclarations de TVA ;

- les comptes de résultat ;

- les tableaux 2052 et 2033-B.

Les écarts doivent être justifiés.

Mauvais classement des produits exceptionnels

Une erreur fréquente consiste à intégrer un produit exceptionnel dans le chiffre d’affaires.

Comment vérifier la cohérence du compte de résultat ?

Avant la transmission de la liasse fiscale :

Vérifier les soldes des comptes

Comparer :

- balance générale ;

- grand livre ;

- compte de résultat.

Contrôler les amortissements

Vérifier la cohérence avec le tableau 2055.

Contrôler les provisions

Comparer avec le tableau 2056.

Contrôler le résultat fiscal

Comparer avec le tableau 2058-A.

Analyse financière à partir du compte de résultat

Taux de marge

Taux de marge = Marge commerciale / Chiffre d’affaires

Taux de rentabilité

Rentabilité = Résultat net / Chiffre d’affaires

Poids des charges de personnel

Charges de personnel / Chiffre d’affaires

Taux d’endettement financier

Charges financières / Chiffre d’affaires

Compte de résultat et contrôle fiscal

Le compte de résultat constitue souvent le point de départ d’un contrôle fiscal.

L’administration analyse notamment :

- les variations de chiffre d’affaires ;

- les marges ;

- les charges exceptionnelles ;

- les provisions ;

- les amortissements ;

- les écarts de TVA.

Des incohérences peuvent déclencher des demandes d’informations complémentaires.

Conseils pratiques pour remplir correctement la liasse fiscale

- Réaliser les travaux d’inventaire.

- Vérifier toutes les écritures d’OD.

- Contrôler les immobilisations.

- Justifier les provisions.

- Vérifier la TVA.

- Contrôler les soldes des comptes.

- Établir une balance définitive.

- Effectuer les rapprochements fiscaux.

Le compte de résultat constitue le cœur de la liasse fiscale. Que l’entreprise relève du régime réel normal avec les tableaux 2052 et 2053 ou du régime simplifié avec le tableau 2033-B, ce document permet de mesurer la performance économique, de déterminer le résultat comptable puis le résultat fiscal et de calculer l’impôt dû.

Une bonne maîtrise des produits, des charges, des amortissements et des retraitements fiscaux permet non seulement de sécuriser la déclaration mais également d’améliorer l’analyse financière de l’entreprise et de limiter les risques de redressement.

- Impôts – Liasse fiscale régime réel normal (2050 à 2059)

- Service Public – Liasse fiscale du régime réel normal

- Impôts – Liasse BIC/IS régime simplifié 2033

- Impôts – Imposition des résultats

- BOFiP – Obligations déclaratives IS

- BOFiP – Régimes d’imposition BIC

FAQ : Le Compte de Résultat dans la Liasse Fiscale

Qu’est-ce qu’un compte de résultat dans la liasse fiscale ?

Le compte de résultat est un document comptable qui récapitule l’ensemble des produits et des charges d’une entreprise sur un exercice comptable. Il permet de déterminer si l’entreprise a réalisé un bénéfice ou une perte.

Quel est le rôle du compte de résultat dans la liasse fiscale ?

Le compte de résultat sert à calculer le résultat comptable et constitue la base des retraitements permettant de déterminer le résultat fiscal imposable.

Quels tableaux de la liasse fiscale correspondent au compte de résultat ?

Pour les entreprises au régime réel normal, le compte de résultat figure dans les tableaux 2052-SD et 2053-SD. Pour les entreprises au régime réel simplifié, il figure dans le tableau 2033-B-SD.

Quelle différence existe-t-il entre le bilan et le compte de résultat ?

Le bilan présente le patrimoine de l’entreprise à une date précise, tandis que le compte de résultat retrace l’activité réalisée sur toute la durée de l’exercice.

Quels comptes comptables alimentent le compte de résultat ?

Le compte de résultat est principalement alimenté par les comptes de charges de classe 6 et les comptes de produits de classe 7 du Plan Comptable Général.

Comment calculer le résultat d’exploitation ?

Le résultat d’exploitation est obtenu en soustrayant les charges d’exploitation des produits d’exploitation.

Le résultat comptable est-il identique au résultat fiscal ?

Non. Le résultat fiscal est obtenu après l’application de retraitements fiscaux tels que les réintégrations et les déductions extra-comptables.

Pourquoi le compte de résultat est-il important pour l’administration fiscale ?

L’administration fiscale utilise le compte de résultat pour vérifier la cohérence des déclarations fiscales, contrôler les marges et détecter d’éventuelles anomalies.

Quels sont les principaux produits figurant dans le compte de résultat ?

Les principaux produits comprennent le chiffre d’affaires, les subventions d’exploitation, les produits financiers et les produits exceptionnels.

Quelles sont les principales charges figurant dans le compte de résultat ?

Les principales charges regroupent les achats, les loyers, les charges de personnel, les impôts et taxes, les charges financières et les amortissements.

Qu’est-ce que le résultat net ?

Le résultat net correspond au bénéfice ou à la perte finale après prise en compte de toutes les charges, de tous les produits et de l’impôt sur les bénéfices.

Comment remplir correctement le tableau 2052 ?

Le tableau 2052 doit être renseigné à partir de la balance comptable définitive après les travaux d’inventaire et les écritures de clôture.

À quoi sert le tableau 2053 ?

Le tableau 2053 complète le compte de résultat en présentant notamment les produits et charges exceptionnels, la participation des salariés et l’impôt sur les bénéfices.

À quoi correspond le tableau 2033-B ?

Le tableau 2033-B est le compte de résultat simplifié utilisé par les entreprises relevant du régime réel simplifié d’imposition.

Les amortissements apparaissent-ils dans le compte de résultat ?

Oui. Les dotations aux amortissements sont enregistrées dans les charges d’exploitation et diminuent le résultat de l’exercice.

Les provisions sont-elles intégrées au compte de résultat ?

Oui. Les dotations aux provisions constituent des charges tandis que les reprises de provisions constituent des produits.

Comment vérifier la cohérence du compte de résultat ?

Il convient de comparer les montants avec la balance générale, le grand livre, les déclarations de TVA et les autres tableaux de la liasse fiscale.

Une entreprise déficitaire doit-elle déposer un compte de résultat ?

Oui. Même en cas de perte, le compte de résultat doit être établi et transmis avec la liasse fiscale.

Quels sont les risques en cas d’erreur dans le compte de résultat ?

Des erreurs peuvent entraîner un redressement fiscal, des pénalités, des intérêts de retard ou une demande d’informations complémentaires de l’administration.

Le compte de résultat est-il obligatoire pour toutes les entreprises ?

Oui, toutes les entreprises soumises à une obligation comptable doivent établir un compte de résultat, même si sa présentation varie selon leur régime fiscal et leur taille.